Około 40% skumulowanej inflacji za lata 2021/2023! Case study żywność rośnie 100%

By Michał Stopka | on 26/02/2023

Spis treści:

Komentarz członka Forum Inwestora Profesjonalnego na FB

Do napisania tego wpisu zmotywował mnie komentarz członka Forum Inwestora Profesjonalnego Grupa FB dotyczący inflacji GUS za styczeń, która wyniosła 17,2% (zobacz linki):

Około 40% skumulowanej inflacji za lata 2021/2023!

Dlatego powyżej przegotowałem grafikę obrazującą skumulowaną inflację konsumencką GUS za zaledwie trzy ostatnie lata. W roku 2023 założyłem inflację na poziomie około 10%. Zgodnie z moją prognozą z zeszłego roku. Co prawda, tak jak pisałem, nie wiadomo ile to dokładnie będzie bo to zależy też od tych czynników co wymieniłem, jednak coś trzeba było założyć (zobacz linki).

Jak więc widzimy inflacja od początku pandemii nie jest 17%. Narastająco jest to już aż około 40%. Po prostu GUS podaje inflację w ujęciu rocznym. Stąd możemy mieć w pamięci wzrost cen znacznie wyższy niż inflacja podawana przez GUS. Wszystko się zgadza.

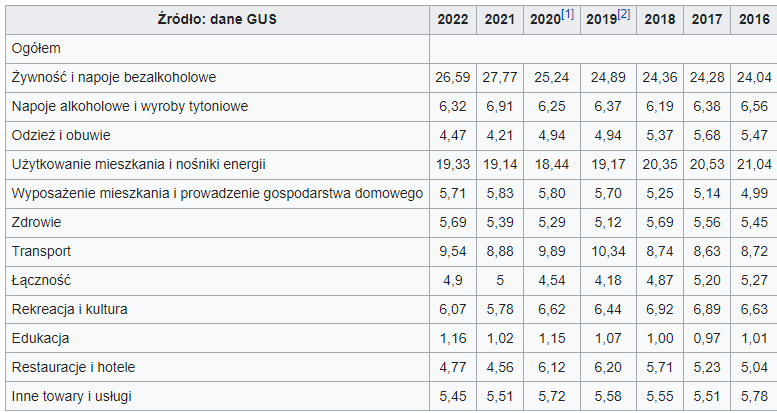

Koszyk inflacyjny GUS: jakie ma kategorie

Warto też zwrócić uwagę, że GUS wylicza inflację dla przeciętnego Kowalskiego. Do wyliczeń używa wag dla koszyka inflacyjnego. Wagi w koszyku zmieniają się co roku ale jest to niewielka zmiana. Poniżej jak to wygląda za ostatnie lata:

Każdy ma inny koszyk inflacyjny

Każdy może mieć inny koszyk inflacyjny stąd każdy ma inną inflację. Dla przykładu emeryci wydają najwięcej na żywność więc w momencie znacznego wzrostu cen żywności ich inflacja jest wyższa niż przeciętnego Kowalskiego.

Case study żywność rośnie 100%

Dla zobrazowania jak działają wagi w koszyku inflacyjnym GUS przyjmijmy, że widzimy wzrost cen żywności o 100%. Pozostałe kategorie inflacja jest płasko czyli na zero. W takiej sytuacji GUS poda inflację na poziomie 26,59%. Bo taka jest waga żywności w koszyku inflacyjnym. Bierze się to z przemnożenia 100% wzrost cen żywności razy waga 0,2659.

Jeżeli ktoś patrzy tylko na ceny żywności będzie miał odczucie, że przecież inflacja jest znacznie wyższa. Z kolei gdy ktoś będzie patrzył na wszystko inne niż ceny żywności, będzie miał poczucie, że inflacja jest zawyżona.

Każdy 1 % inflacji to tak naprawdę 1,4%

Uwaga: poniższy akapit dopisany po publikacji wpisu

Na zakończenie jeszcze taka ciekawostka w uzupełnieniu. Jeżeli teraz ceny są o 40% wyższe to każdy 1 % inflacji w kolejnych latach powoduje realny wzrost cen, względem 2020 roku, wyższy o 1,4%. Innymi słowy jeżeli ceny wzrosną w przyszłych latach np. o 10% to tak naprawdę nie wzrosną o 10% tylko o 14%. Względem cen, które były w 2020 roku…

Podsumowanie

Jak więc widzimy. Wszystko się zgadza. Inflacja za lata 2021-2023 wyniesie około 40%. A raczej trzeba napisać inflacja koszyka inflacyjnego skonstruowana przez GUS wyniesie około 40%.

Niestety aż 40%. Oby inflacja jak najszybciej wróciła do celu inflacyjnego 2,5% +- 1% (zobacz linki)

Zgodnie z sugestiami ciekawe linki na końcu aby wpis był czytelny

- Forum Inwestora Profesjonalnego Grupa FB

- Moja analiza co z inflacją: Moja prognoza jaka będzie inflacja w 2023 i 2024 roku: 8 czynników, które warto wziąć pod uwagę

- Źródło wag: wikipiedia koszyk inflacyjny

- Polityka pieniężna NBP: cel inflacyjny

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne!

[—-]