Główny Urząd Statystyczny opublikował nowe dane na temat mediany wynagrodzeń w grudniu zeszłego roku. Widać różnicę w stosunku do informacji o średniej zarobków, które nie do końca odzwierciedlały zawartość portfeli przeciętnego Polaka.

Średnia i mediana wynagrodzeń

Średnie wynagrodzenie w gospodarce narodowej za kwiecień, zgodnie z informacjami GUS, wynosiło 8,8 tys. zł brutto. W sektorze przedsiębiorstw nawet więcej, bo 9 tys. zł. Przeciętnemu Polakowi nierzadko ciężko było utożsamić się z takimi danymi, ponieważ w skład średniego wynagrodzenia wchodziły również uposażenia najwyższej zarabiających prezesów i dyrektorów.

W środę GUS podał z kolei dane o medianie wynagrodzeń w gospodarce narodowej w grudniu 2024 r. Wyniosła ona 7 tys. 266,80 zł i można ją uznać za realną pensję przeciętnego Kowalskiego. Mediana wynagrodzenia, czyli środkowa wartość zarobków, oznacza bowiem, że połowie zatrudnionych zostało wypłacone wynagrodzenie nie wyższe niż wspomniana kwota, a druga połowa otrzymała wynagrodzenie nie niższe od niej.

Różnice w przeciętnych zarobkach

Stąd średnia pensja wzrosła miesiąc do miesiąca o blisko 9 proc., a mediana jedynie o nieco ponad 6 proc. Wynika z tego, że najlepiej opłacani pracownicy dostali więcej w stosunku do swoich stałych zarobków niż ci słabiej zarabiający.

Ile wyniosła mediana wynagrodzeń kobiet i mężczyzn (kwoty brutto, grudzień 2024r.)?

Kobiety – 7 124,50

Mężczyżni – 7 424,50

Jaka była mediana wynagrodzeń najlepiej i najmniej zarabiających (kwoty brutto, grudzień 2024r.)?

10 proc. pracowników z najwyższymi – 15 tys. 116 zł.

10 proc. najniżej zarabiających 4,3 tys. zł.

Gdzie można było najlepiej zarobić?

Sektor górniczy – 15 779 zł.

“Informacja i komunikacja” – 13 544 zł.

Finanse i ubezpieczenia 12 677 zł.

Gdzie zarabiało się najmniej?

Zakwaterowanie i gastronomia – 5 597 zł.

Administrowanie i działalność wspierająca, np. sprzątanie 6 tys. 691 zł

Ptasia grypa doprowadziła do wybicia ok. 6 mln szt. kur niosek, dlatego na rynku zaczyna brakować jaj. „Handel detaliczny i konsumenci muszą zapomnieć o wielkanocnych promocjach jaj; producenci nie są w stanie dostarczyć ich odpowiedniej ilości” – alarmuje Krajowa Izba Producentów Drobiu i Pasz.

Wyniki przeprowadzonych konsultacji z producentami jaj pokazują, iż „konsumenci nie powinni liczyć na tradycyjne wiosenne promocje cenowe związane ze świętami”. Według szacunków KIPDIP, z polskiego rynku w związku z grypą ptaków i urzędowym zwalczaniem tej choroby w ostatnich miesiącach ubiegłego roku (październik – grudzień 2024 r.) zniknęło z produkcji ok. 1,7 mln kur niosek. W tym roku zlikwidowano też 5 dużych stad utylizując łącznie ponad 4,3 mln kur niosek.

Poprzedni rok charakteryzował się również zdecydowanie mniejszą skłonnością branży do powiększania pogłowia. Na skutek braku chęci hodowców do powiększania produkcji, liczba utrzymywanych w Polsce kur spadła o niemal 5 mln sztuk. „Wszystko to oznacza, że podaż jaj w naszym kraju tej wiosny może być mniejsza nawet o 20 procent w porównaniu do okresu wielkanocnego sprzed roku” – stwierdziła prezes Izby, Katarzyna Gawrońska.

Ceny jaj rosną od sierpnia ub.r. Jak przekazała Gawrońska w styczniu i w lutym 2025 r. ceny „ostro poszły w górę”, jaja zdrożały nawet o kilkadziesiąt procent.

Drożeje również inny podstawowy produkt spożywczy, masło. W styczniu jego cena była niemal o 30 proc. wyższa niż rok wcześniej. Eksperci oceniają, że szczyt drożyzny zobaczymy w okolicach Wielkanocy. Za kostkę masła przyjdzie nam zapłacić około 12 zł.

Gdzie gospodarczy cud Tuska? Inflacja w Polsce rekordowa w całej UE

Podniesiono ceny energii – były one wyższe o 13,2 proc. rdr.

(Fot. Pixabay)

Inflacja w Polsce jest na rekordowo wysokim poziomie w skali Unii Europejskiej. Ceny w styczniu znowu wyraźnie wzrosły – bardziej niż w grudniu. Według ekspertów – w najbliższej przyszłości wcale nie będzie lepiej, wręcz przeciwnie.

Główny Urząd Statystyczny (GUS) przekazał w piątek, że zgodnie z wstępnymi danymi ceny towarów i usług konsumpcyjnych w styczniu 2025 r. wzrosły rok do roku (rdr) aż o 5,3 proc., a w porównaniu z poprzednim miesiącem ceny wzrosły o 1,0 proc.

Analityk Sebastian Sajnóg z Polskiego Instytutu Ekonomicznego zauważył, że piątkowy odczyt „istotnie podbijają” ceny energii. „W bieżącym roku wzrost cen w Polsce będzie wprawdzie należeć do jednego z większych wśród państw UE, jednak różnice względem strefy euro będą umiarkowane” – ocenił.

Ekonomista podkreślił, że przyspieszenie inflacji z 4,7 do 5,3 proc. w ujęciu rocznym było “zasługą” cen żywności, których tempo wzrostu przyśpieszyło z 4,8 do 5,5 proc. rdr. Zwrócił uwagę, że podniosły się też koszty energii – były one wyższe o 13,2 proc. rdr. „To między innymi efekt wyższej opłaty dystrybucyjnej w przypadku cen gazu. Inflacja bazowa wyniosła 4,1 proc. Dalej dominuje głównie wzrost cen usług” – dodał.

Jego zdaniem kolejne miesiące dalej podniosą wysokie tempo wzrostu cen. „Spodziewamy się szybszego wzrostu cen towarów przemysłowych. W strefie euro skończył się okres, gdy ceny producentów znajdywały się w deflacji, co wpłynie na presję kosztową. Większych spadków inflacji spodziewamy się dopiero w drugiej połowie roku. Będzie to efekt wolniejszego wzrostu cen usług. Niższe tempo wzrostu wynagrodzeń powinno hamować presje inflacyjną” – wskazał analityk.

W jego ocenie w tym roku Polska pozostanie wśród krajów o najwyższej inflacji w Unii Europejskiej, lecz „różnice w stosunku do państw zachodnich pozostaną umiarkowane”. „Prognozy ekonomistów ankietowanych przez Focus Economics wskazują, że średnioroczna inflacja wyniesie 4,2 proc., podczas gdy w strefie euro będzie to 3,5 proc.” – podsumował.

Dziennikarz gospodarczy i publicysta z ponad 20-letnim doświadczeniem. Redaktor naczelny kilku uznanych miesięczników, głównie z sektora handlu i FMCG. Twórca największego portalu internetowego w sektorze retail – wiadomoscihandlowe.pl. Wydawca programów gospodarczych w TVP S.A. oraz Forum Ekonomicznego w Karpaczu w 2023 r.

9 października 2024,

Drożyzna w sklepach nie odpuszcza. Co więcej w każdym kolejnym miesiącu br. wzrost cen detalicznych w relacji rocznej jest większy od poprzedniego. Według najnowszego branżowego raportu, we wrześniu codzienne zakupy podrożały średnio już o 4,9 proc. r/r. Podrożało aż 15 z 17 monitorowanych kategorii produktów.

Z najnowszej edycji publikowanego cyklicznie od 7 lat raportu „Indeks cen w sklepach detalicznych”, autorstwa UCE Research i Uniwersytetu WSB Merito, wynika, że wartość podstawowego koszyka zakupów przeciętnego gospodarstwa domowego od kilku miesięcy rośnie. Co więcej – te wzrosty przyspieszają. „Najprawdopodobniej do końca roku obserwowana tendencja nie ustąpi” – przewiduje dr Rafał Koczkodaj z Uniwersytetu WSB Merito

Nowi liderzy rankingu drożyzny

Tym razem na pierwszej pozycji rankingu drożyzny znalazły się warzywa ze średnim wzrostem o 10,8 proc. r/r. W sierpniu były one na czwartym miejscu, a w lipcu – nawet poza pierwszą dziesiątką. „Wzrost cen po zakończeniu sezonu letniego jest czymś naturalnym. W lipcu i sierpniu w sklepach możemy kupić warzywa krajowe, które są zdecydowanie tańsze niż importowane. Teraz znów będzie drożej” – mówi dr Anna Semmerling z Uniwersytetu WSB Merito.

Powódź podbiła ceny warzyw

Z kolei dr Koczkodaj zauważa, że na tegoroczny wzrost cen warzyw we wrześniu wpłynęła powódź. Wielka woda zniszczyła aż 25 tys. ha terenów z produkcją roślinną. Zakłócona została podaż na rynku warzyw. W kolejnych miesiącach sytuacja powinna się stabilizować. Jednak nie oznacza to, że ceny zaczną spadać.

Na drugim miejscu zestawienia znalazły się owoce, z podwyżką r/r o 10,1 proc. Również w ich przypadku swoje piętno na cenach detalicznych odcisnęła powódź. Kolejną, już nieco mniej oczywistą przyczyną „rajdu cenowego”, jaki stał się udziałem jabłek, jest… podniesienie wynagrodzeń. Osoby najmniej zarabiające są w stanie teraz wzbogacić swój koszyk produktów właśnie o owoce – tłumaczy ekspert z Uniwersytetu WSB Merito.

Wysokie temperatury korzystne dla napojów

Długo utrzymujące się upały zwiększyły popyt na napoje bezalkoholowe, co dało silny impuls do wzrostu ich cen detalicznych. Wyniósł on we wrześniu aż 9,6 proc. r/r. Za słodycze i desery we wrześniu trzeba było zapłacić o 8,6 proc. więcej niż przed rokiem, jednak ceny tego typu produktów powinny się stabilizować w ślad za taniejącym na światowych rynkach cukrem.

Czołową piątkę zamyka pieczywo

Wyroby piekarnicze podrożały we wrześniu przeciętnie o 5,7 proc. r/r. Od początku kryzysu inflacyjnego ceny pieczywa systematycznie rosły. Obecnie są o ponad 100 proc. wyższe niż rok temu i dalej pną się w górę. Wzrost opłat za energię i podwyżka płacy minimalnej wpływają na zwiększenie koszów produkcji. Jednocześnie wśród Polaków panuje przekonanie o braku substytutów pieczywa, co nakazuje jego kupowanie – wyjaśnia Anna Semmerling, zapytana o przyczyny podnoszenia się cen wyrobów piekarniczych. O przesunięciach cenowych w pozostałych badanych kategoriach produktów można się dowiedzieć z załączonej tabeli.

Grzegorz Szafraniec

na podst. raportu „Indeks cen w sklepach detalicznych”

Ceny zbóż osiągnęły najniższe poziomy od dłuższego czasu. Kukurydza i soja są bliskie czteroletnich minimów, a pszenica również notuje słabe wyniki. Mimo gwałtownego i systematycznego spadku cen zbóż, ceny produktów spożywczych wciąż rosną. Co jest tego przyczyną? O co chodzi z tzw. realną inflacją w Polsce?

Marek BAZAK/East News

Ceny zbóż spadają

Bloomberg Grains Subindex, który monitoruje kontrakty terminowe na kukurydzę, soję i pszenicę w Chicago i Kansas, odnotował w tym roku spadek o 17%, osiągając najniższy poziom od grudnia 2020 roku. To najgorszy wynik spośród głównych grup towarowych. W tym samym czasie indeksy energii i metali zanotowały wzrosty.

✕

To drastyczne odwrócenie się od rajdu po pandemii, który spowodował wzrost cen zbóż ponad dwukrotnie w 2022 r., napędzając inflację żywności na całym świecie. – komentowali Gerson Freitas Jr. i Tarso Veloso z Bloomberga.

Obawy o podaż zniknęły, ponieważ prognozy wskazują na nadciągającą burzę tropikalną Beryl. Oczekiwane opady deszczu na Środkowym Zachodzie mogą znacząco poprawić warunki upraw w kluczowej fazie ich wzrostu. – Spekulanci weszli w lipiec z rekordowo pesymistycznym nastawieniem do kontraktów na kukurydzę i soję z Chicago, a ceny spadły do najniższych poziomów od 2020 roku, ponieważ obawy o podaż niemal całkowicie się rozwiały. – wskazał Karen Braun z Reutersa.

Ceny zbóż a inflacja

Choć ceny zbóż nadal spadają, nie przekłada się to znacząco na ceny podstawowych produktów spożywczych. Z raportu UCE Research oraz uczelni WSB Merito wynika, że w czerwcu ceny w sklepach detalicznych wzrosły średnio o 3,1% w porównaniu do roku poprzedniego.

Jedną z kategorii produktów, której ceny rosną najszybciej, jest właśnie pieczywo. Jego ceny wzrosły średnio o 4,9% w porównaniu do roku ubiegłego. Wzrost ten wynika z podniesienia VAT, cen surowców, nośników energii i paliw oraz wzrostu wynagrodzeń. Ekspert podkreśla, że likwidacja tarcz osłonowych dla piekarni oraz dalsze podwyżki cen gazu i energii w nadchodzących miesiącach zwiększą koszty produkcji.

Jednocześnie eksperci z Uniwersytetu WSB Merito przewidują, że przez wzrost płacy minimalnej w lipcu, w nadchodzących miesiącach ceny prawdopodobnie znowu pójdą w górę.

– […] utrzymujący się trend wzrostowy większości kategorii może wskazywać na to, iż retailerzy obecnie w ogóle nie myślą o obniżkach, tylko raczej – o podnoszeniu cen. I faktycznie ten proces może się dynamiczniej zacząć rozwijać właśnie w czasie wakacji, ze wskazaniem na sierpień. Drugiego większego sortu podwyżek będzie można się spodziewać dopiero przed grudniowymi świętami. – powiedział Artur Fiks z Uniwersytetu WSB Merito.

Tymczasem cenowe szaleństwo w Polsce trwa w najlepsze. Z danych aplikacji Pan Paragon wynika, że ceny niektórych produktów znacznie wzrosły w ostatnich latach. Na przykład, cena chleba pszenno-żytniego wzrosła ze średnio 2,76 zł w styczniu 2020 roku do 4,9 zł w czerwcu 2024 roku.

✕

Źródło: PanParagon

Podobnie, cena 1 kg mąki pszennej zwiększyła się z 2,88 zł do 5,29 zł w ciągu czterech i pół roku.

✕

Źródło: PanParagon

Dlaczego niższe ceny zbóż nie przekładają się na tańsze produkty w sklepach? Sławomir Kalinowski z Instytutu Rozwoju Wsi i Rolnictwa PAN tłumaczy, że obniżenie cen skupu zbóż nie skutkuje bezpośrednim zmniejszeniem cen pieczywa czy makaronów. Winne są rosnące koszty produkcji, takie jak energia, transport, siła robocza i opakowania.

Jednakże warto pamiętać, że inflacja dotyka każdego inaczej. Dla niektórych wydatki na żywność mogą stanowić ponad 50% miesięcznego budżetu, podczas gdy dla innych to zaledwie 10%. Dlatego dane GUS-u nie zawsze bezpośrednio odzwierciedlają sytuację w naszych portfelach. Więcej na temat realnej inflacji w Polsce znajdziesz w tym video:

Co będzie dalej z ceną kukurydzy i soi? Prognoza

Mariusz Dziwulski (PKO Bank Polski, Departament Analiz Ekonomicznych, Zespół Analiz Sektorowych): Ceny kukurydzy na amerykańskim rynku w drugim tygodniu sierpnia osiągnęły poziom najniższy od października 2020. W granicach czteroletnich minimów oscylowały także ceny soi. Obniżki związane były z jednej strony z poprawiającymi się oczekiwaniami co do zbiorów w USA w bieżącym sezonie, a z drugiej strony z narastającymi obawami co do popytu m.in. w Chinach. Czynnikiem sprzyjającym obniżkom w ostatnich kilku tygodniach było także umocnienie się brazylijskiego reala.

Opublikowany 12 sierpnia raport USDA częściowo potwierdził to, czego spodziewali się uczestnicy rynku. W przypadku soi, prognozy światowych zbiorów w sez. 2024/25, w stosunku do formułowanych w lipcu, zostały skorygowane w górę o 1,6% tj. o blisko 7 mln t, co oznaczałoby ich wzrost o 8,5% r/r do blisko 429 mln t. Zbiory w USA mają wynieść 125 mln t (+10,1% r/r) czyli o 3,5% więcej niż prognozowano miesiąc wcześniej. Wyższe o blisko 20% r/r zapasy końcowe świadczą o zdecydowanie lepszym bilansie tego surowca w bieżącym sezonie.

Jeśli chodzi o kukurydzę, w sierpniu prognozy produkcji w USA zostały podniesione jedynie o 0,3% m/m. Niemniej, zmniejszyły się prognozy dla światowej produkcji tego zboża o blisko 5 mln t m.in. z powodu cięć w UE (-3,5 mln t) oraz w Rosji i Ukrainie, które zmagają się z problemami suszy (Europa Płd.-Wsch.). O ile jeszcze w lipcu oczekiwano wzrostu globalnych zbiorów kukurydzy w sez. 2024/25, o tyle sierpniowe prognozy wskazują na ich spadek o 0,3% r/r. Taka ocena może sprzyjać wyhamowaniu obniżek cen w najbliższej perspektywie, lub nawet odwróceniu tendencji.

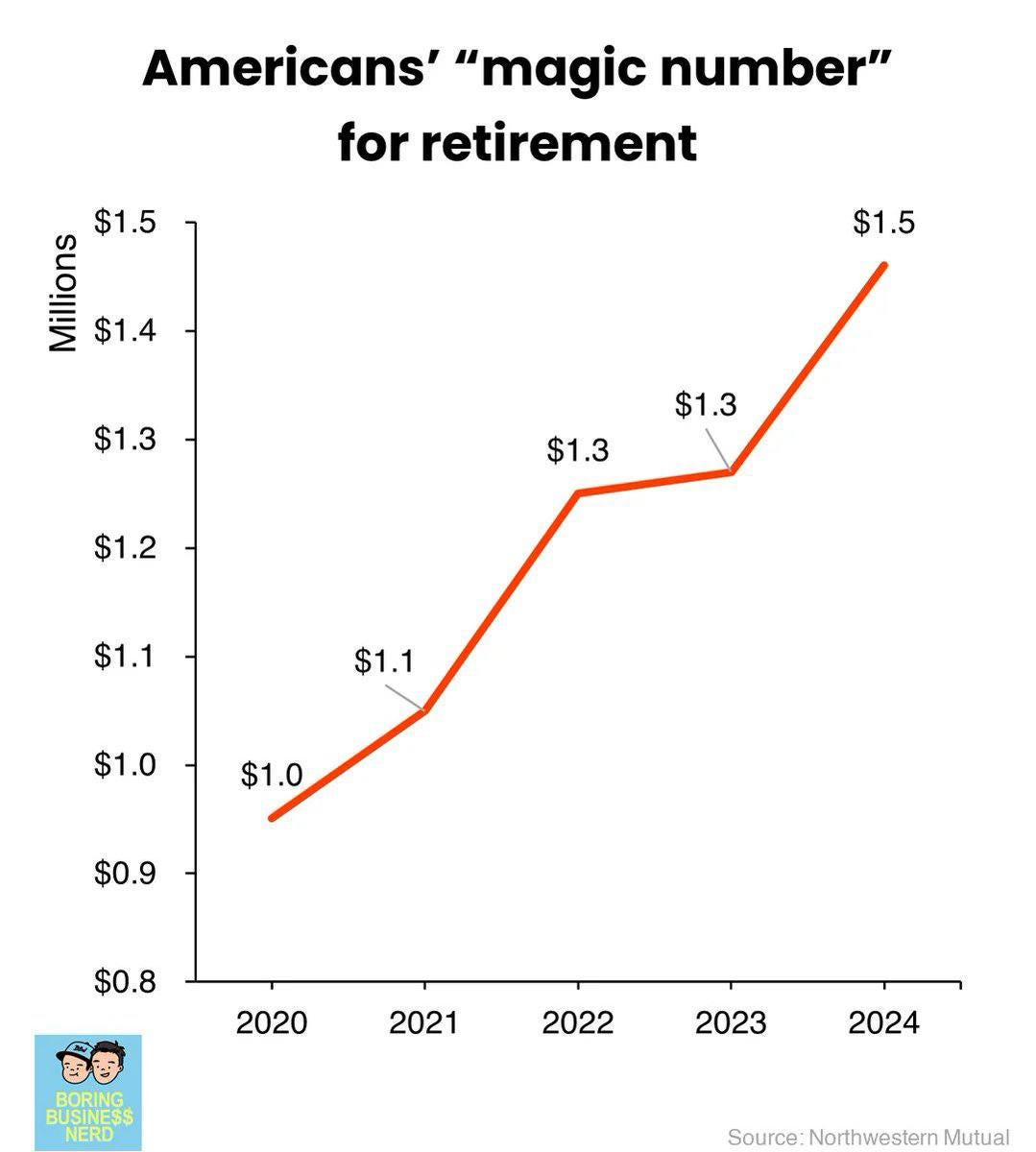

Oficjalna inflacja od 2020 roku w USA wynosi 19%, nieoficjalna – 53%

Dorośli Amerykanie uważają, że na komfortową emeryturę będą potrzebować 1,46 mln dolarów, co stanowi wzrost o 53% w porównaniu z 951 000 dolarów w 2020 r.

Zagmatwana arytmetyka stojąca za Bidennomics jest w rzeczywistości bardzo prosta. Często w czasie kryzysów ceny dóbr podstawowych i niezbędnych rosną znacznie bardziej niż dóbr luksusowych. Na przykład produkty piekarnicze mogą wzrosnąć o 70–80% w ciągu kilku lat, ale ceny diamentów jedynie o 10%, ponieważ panuje kryzys i diamenty nie są potrzebne większości populacji.

Gra ze statystyką toczy się we wszystkich krajach i bardziej słuszne będzie, gdybyśmy wszyscy prześledzili inflację przynajmniej podstawowego koszyka żywnościowego. Z drugiej strony, jeśli w ciągu 3 lat cena kurczaka wzrośnie o 100%, a w telewizji mówią, że inflacja wynosi tylko 25%, to nie ma tu żadnego fałszerstwa ani oszustwa. Po prostu policzono wszystkie towary, także te tak drogie, że większość społeczeństwa nawet na nie nie patrzy, a tym bardziej monitoruje ceny.

Jakby nie było “koszyk” powinien odzwierciedlać średni przekrój potrzeb konsumentów, ale w żadnym z krajów tak nie jest.

Mało tego, w celu “zbicia inflacji”, “podmienia” się w “koszyku” przykładowo, kotlet schabowy na drobiowy, z dobrym inflacyjnym skutkiem. Tak robią wszystkie “rządy”, ukrywając swą nieudolność gospodarczą.

Kiedy jednak inflacja staje się dwucyfrową na przestrzeni kilku lat, wtedy istnieje niebezpieczeństwo, usunięcia skorumpowanych władców przy pomocy środków “nieparlamentarnych”. I słusznie, czemu patent na kłamstwo i oszustwo ma należeć wyłącznie do “elit”, obżerających się kotletami schabowymi!

Takowy scenariusz jest coraz bardziej prawdopodobny w “jedynym supermocarstwie”, oraz “unijnym rajskim ogrodzie”, w tym z naszej Ojczyźnie pod niemieckim butem Tuska. Ten i wszystkie inne czynniki społeczne i ekonomiczne, mogą przyspieszyć jeszcze bardziej nieunikniony proces upadku imperium.

If you think the meme below is just another conspiracy theory, please familiarize yourself with the 1974 Kissinger Report and then maybe re-evaluate your position.

Truthfully, I think a lot of the virus-denier stuff is just trollery.

UK News:

BREAKING: The Reform UK party has overtaken the Conservatives in the polls.

My friend Nigel Farage has asked me to create a video message to support him that reminds everyone that he has been calling for a public inquiry into vaccine harms since January 2023, which is true. I am honored and will put the video together later today.

In the meantime, enjoy this little video “montage” of Mr. WEF himself! That is, Rishi Sunak, the current Prime Minister of the United Kingdom and Leader of the “Conservative Party” since 2022.

But to call Sunak the leader of the Conservative Party is akin to believing that Mitch McConnell is the leader of the Conservative Party in the USA.

The Conservative Party in the UK is no longer conservative and needs to be replaced. And at this point, Mr. Farage is the only person who can take out the WEF trash!

Subscribe to Who is Robert Malone

By Robert W Malone MD · Tens of thousands of paid subscribers

Rachunki wzrosną o średnio 50-60 proc. w drugiej połowie roku 2024, w porównaniu do roku 2022”

„Polexit natychmiast!” – apeluje redaktor naczelny Najwyższego Czasu! Tomasz Sommer, komentując decyzję PGNiG o podwyżce cen gazu dla odbiorców indywidualnych.

„Cena gazu na rynku w Europie to obecnie 32 Euro za MWh. Tymczasem PGNiG właśnie wprowadza podwyżkę dla odbiorców indywidualnych do poziomu 80 Euro za MWh. To efekt słynnej dywersyfikacji oraz wymogów UE. Polexit natychmiast!” – apeluje za pośrednictwem mediów społecznościowych redaktor naczelny Najwyższego Czasu! Tomasz Sommer.

Publicysta komentuje w ten sposób artykuł portalu Money.pl, w którym czytamy, że „PGNiG Obrót Detaliczny podniesie cenę paliwa gazowego o ok. 45 proc. – z obecnych 24,62 gr/kWh do 35,79 gr/kWh brutto (z 20,02 gr/kWh do 29,10 gr/kWh netto) dla gazu wysokometanowego grupy E”.

„Podobnie będzie w przypadku gazu zaazotowanego. Dla podgrupy Lw (grupa taryf Z) cena wzrośnie z 24,62 gr/kWh do 35,79 gr/kWh brutto, a dla podgrupy Ls (grupa taryf S) z 24,62 gr/kWh do 36,29 gr/kWh brutto. To oznacza podwyżkę odpowiednio o 45 proc. i 47 proc. Wzrosną też opłaty dystrybucyjne. Przykładowo opłata zmienna skoczy o 55 proc. z 5,43 gr/kWh do 8,41 gr/kWh brutto. Z kolei opłata stała wzrośnie o 59 proc. z 3,85 zł miesięcznie do 6,13 zł miesięcznie brutto w grupie W-1.1. Sumarycznie oznacza to, że rachunki wzrosną o średnio 50-60 proc. w drugiej połowie roku 2024, w porównaniu do roku 2022” – czytamy dalej.

[Na blog, czy portal pana Liźniewicza natknąłem się przypadkiem, czegoś szukając. Publikuję kilka z jego doskonałych, głębokich artykułów. Ale oczywiście nie mogę i nie chcę skopiować całego portalu. Odsyłam jednak do niego moich co bardziej wnikliwych czytelników. Mirosław Dakowski]

Ostatnio jeden z komentujących podesłał mi link do książki Bogowie Edenu Williama Bramley’a. Jest w niej mowa o tym, jak różne bractwa i tajne stowarzyszenia wpływały na bieg dziejów. Sugeruje on również, w oparciu o przytaczane dowody, że ci Nadzorcy, jak ich nazywa, wykonują polecenia istot pozaziemskich. Jestem w trakcie lektury tej książki, ale z ciekawości zajrzałem do rozdziału o pieniądzach, bo uważam je za diabelski wynalazek. Może nie tyle same pieniądze, co inflację, która jest narzędziem do okradania ludzi z ich pracy. Bramley m.in. tak pisał:

„Opisany wyżej inflacyjny papierowy pieniądz stał się nową „wiedzą” wprowadzoną przez rewolucjonistów spod znaku Bractwa. Najwcześniejsza wersja tego systemu została wprowadzona w Holandii w roku 1609, kiedy to Holendrzy i Hiszpanie zawarli rozejm kończący Wojnę Osiemdziesięcioletnią. W wyniku rozejmu utworzono niepodległą Republikę Holenderską i jeszcze w tym samym roku założono oficjalnie Bank Amsterdamski.

Będąc prywatną własnością rozwinął on działalność opartą na wyżej opisanym systemie inflacyjnego pieniądza papierowego. Kierowała nim grupa finansistów, którzy połączyli swoje zasoby metali szlachetnych w celu stworzenia podstawowych aktywów banku. Na mocy wcześniej zawartego porozumienia z holenderskim rządem bank ten pomógł siłom holenderskim w zakończeniu wojny z Hiszpanią poprzez puszczenie w obieg czterokrotnie większej ilości pieniędzy niż wartość jego podstawowych aktywów. Dzięki tym „skredytowanym w 3/4 niczym” pieniądzom holenderskie magistraty mogły finansować konflikt. W tym miejscu ujawnia się główny celu tworzenia inflacyjnego pieniądza papierowego, którym jest umożliwienie narodom prowadzenia wojen i ich przedłużania. Ponadto utrudnia on ludziom wysiłki związane z utrzymaniem własnej egzystencji w warunkach nowoczesnej ekonomii z powodu masowego zadłużenia i pasożytniczego przejmowania dóbr wywoływanego przez ten system. Co więcej, stała inflacja zmniejsza wartość pieniędzy znajdujących się w posiadaniu ludzi, dzięki czemu wartość zgromadzonych przez nich dóbr stopniowo maleje. Dzięki systemowi papierowego pieniądza cele Nadzorców wyrażone w opowieściach o Raju i Wieży Babel zostały znacznie rozszerzone.”

Jednak inflacja pojawiła się znacznie wcześniej. Paul Herrmann w książce Siódma minęła ósma przemija (PIW, 1967) pisze:

„Wreszcie następuje to, co musi nastąpić, gdy wydaje się więcej niż się zarabia: bankructwo państwa. Doszło do tego około roku 300 po Chr., za panowania cesarza Dioklecjana. Człowiek prywatny ogłasza w takich razach upadłość, państwo radzi sobie w inny sposób. Skreśla swe zobowiązania przez rozpętanie inflacji. Tak właśnie zrobił Dioklecjan.

Posiadamy rozpaczliwe relacje ojców, których ciężko zarobione oszczędności, mające zapewnić egzystencję żonie i dzieciom, znikły niby dym na wietrze. Czytamy pełne zdumienia opisy, że kura, która niedawno kosztowała kilka drachm, podskoczyła nagle w cenie do trzydziestu tysięcy drachm, że na dom, który w 267 roku po Chr. był oszacowany na dwa tysiące drachm, można w 307 roku po Chr. uzyskać hipotekę w wysokości 3 800 000 drachm, itd. I podobnie jak Niemcy w miliardach marek, tak ludzie z okresu Dioklecjana liczyli w tysiącach i miliardach drachm.”

Jak widać, nie tylko papierowy pieniądz może być źródłem inflacji. Ci, którzy analizują temat pieniądza, nie stawiają jednak podstawowego pytania: kto go wymyślił? Stwierdzają tylko, że w pewnym momencie rozwój gospodarczy wymusił jego powstanie i w zasadzie do tego się ograniczają. Nawet Willem Middelkoop w książce Wielki reset; Walki ze złotem i koniec systemu finansowego (Zysk i S-ka Wydawnictwo, 2016) ogranicza się do stwierdzenia:

„Od 700 roku przed Chrystusem ludzie z niemal wszystkich kultur – Majowie, Inkowie, Egipcjanie, Grecy, Rzymianie, Bizantyjczycy, Osmanowie i Arabowie – uważali złoto i srebro za cenne środki wymiany. Z powodu ich szczególnych własności, czyli rzadkości i atrakcyjności, te cenne kruszce na tysiące lat ukształtowały podstawę systemów pieniężnych na całym świecie.”

Dlaczego dalej nie poszedł tym tropem? Jak to się stało, że w tym samym czasie prawie wszystkie kultury uznały oba metale za wygodny środek wymiany? Może było tak, że to ktoś odgórnie podjął taką decyzję. W takim wypadku wypadałoby sobie zadać kolejne pytanie: kto? Być może jest ono zbyt niebezpieczne. Pozostają więc domysły i próba wyciągnięcia wniosków z tych informacji, którymi dysponujemy.

W tym miejscu ujawnia się główny celu tworzenia inflacyjnego pieniądza papierowego, którym jest umożliwienie narodom prowadzenia wojen i ich przedłużania. Tak pisze William Bramley. Czy rzeczywiście tak jest, że do prowadzenia wojen niezbędny jest pieniądz inflacyjny. Gdy się spojrzy na hiperinflację w Niemczech w 1923 roku i na Węgrzech w 1946 roku, to łatwo zauważyć, że powstały one po wojnach. W Polsce była wielka inflacja po stanie wojennym w 1982 roku. Natomiast inflacja z lat 1989 i 1990 nie powstała po wojnie. Można nawet pokusić się o stwierdzenie, że inflacja czy hiperinflacja nie pojawia się w czasie wojny. Dowodu nie trzeba daleko szukać. Mamy wojnę na Ukrainie, w którą zaangażowana jest Polska i na potęgę się zadłuża, a złotówka ma się dobrze. [Tu bym zaoponował: Od ćwieerćwiecza inflacja policzona to ok. 46%. Odczuwamy to? To jest przyslowiowe gotowanie żaby. MD]

Jest to nawet logiczne, bo kto chciałby walczyć za pieniądze nic nie warte. Jakkolwiek paradoksalnie by to zabrzmiało, to wojny wymagają stabilnej sytuacji gospodarczej i finansowej. Dopiero po ich zakończeniu można dokonywać eksperymentów.

Bardzo wysoka inflacja czy hiperinflacja pojawia się wtedy, gdy masowo drukowany czy kreowany elektronicznie pieniądz, trafia do rąk mas. Gdy trafia tylko w określone miejsca, tak jak to jest w wypadku firm związanych z przemysłem zbrojeniowym, to jej nie ma. Tak jest obecnie. Wszystko więc zależy od tych, którzy te mechanizmy uruchamiają. Oni mogą wszystko. Mogą skierować strumień pustego pieniądza do wybranych odbiorców, albo mogą rozdać go wszystkim. Nic tu nie dzieje się przypadkiem i nie są to procesy, które dokonują się niezależnie od woli ludzi, a może raczej tych, którzy podporządkowali ich sobie.

==========================

W blogu Pieniądze pisałem:

„Żydzi rządzą pieniądzem od bardzo dawna, ale przed nimi byli Fenicjanie i to prawdopodobnie od nich wiele się nauczyli. Wmówili wszystkim, że rozwój może następować, gdy na rynku jest coraz więcej pieniędzy, a kredyt musi być oprocentowany. A dlaczego nie może być rozwoju, gdy ilość pieniądza jest stała? Gdy ilość pieniądza jest stała, a następuje rozwój, czyli pojawia się na rynku więcej dóbr i usług, to pieniądz zyskuje na wartości. Zysk oszczędzającego polegałby nie na dopisaniu mu odsetek, tylko na tym, że po jakimś czasie za te same pieniądze mógłby nabyć więcej dóbr i usług. Ryzyko kredytobiorcy polegałoby na tym, że w momencie spłaty kredytu ta sama nominalnie ilość pieniędzy miałaby znacznie większą moc nabywczą niż w momencie jego zaciągnięcia. Rola banku sprowadzałaby się do pośrednictwa pomiędzy oszczędzającymi, a kredytobiorcami. I mógłby on tylko pożyczyć pieniądze tych, którzy je tam wcześniej zdeponowali. Nie byłoby żadnej giełdy, żadnych funduszy inwestycyjnych i temu podobnych wynalazków. Po co? Pieniądz zyskiwałby na wartości w miarę rozwoju i upływu czasu. Wszystko byłoby odwrotnie niż teraz. A czy w takiej sytuacji możliwe byłyby jakieś wojny i konflikty zbrojne?”

W powyższym cytacie wspomniałem o giełdzie, to może warto poznać mechanizm jej działania. W sposób bardzo prosty i obrazowy opisał to Bolesław Prus w powieści Emancypantki (PIW, 1957):

„Niech pani wyobrazi sobie, że mój pryncypał, dzięki stosunkom z zagranicą, no i telegramom, na kilkanaście albo i na kilkadziesiąt godzin wcześniej niźli reszta śmiertelników wie o spadaniu lub wznoszeniu się rozmaitych wartości pieniężnych. To pozwala mu kupować z zyskiem jedne papiery i sprzedawać z zyskiem, a przynajmniej bez straty, inne rozmaitym biedakom czy naiwnym, którzy nie otrzymują depesz z zagranicy.

Niech pani doda, że w specjalnej kancelarii mego pryncypała roją się jak muchy w jatce: lichwiarze, kupcy zbożowi, leśni, okowiciani, cukrowi i mnóstwo niewyraźnych figur, między którymi nie brak nawet pana Zgierskiego. Wszyscy ci ludzie działający niby to samoistnie i na własny rachunek są tylko agentami naszego banku. Tam dostają instrukcje, według których kupują i sprzedają zboże, wełnę, domy, place, sumy spadkowe – wszystko, co pani chce. Nie zdziwiłbym się, gdyby w naszym biurze sprzedawano nawet kobiety do tureckich haremów albo niewolników południowo-amerykańskim plantatorom.

U nas wszystko: kupione, sprzedane, wynajęte czy pożyczone, musi przynosić zysk, i to nie byle jaki…

W tym miejscu opowiadania pan Kazimierz delikatnie ujął rękę Madzi zasłuchanej i zdumionej. – Ten bankier musi być zdolnym człowiekiem… – wtrąciła Madzia. – Więc ciągnie zysk ze swoich nadzwyczajnych zdolności…

Nie, pani, on wcale nie potrzebuje być zdolnym. On zarabia za to, że jego biuro jet zbiegowiskiem głupców, których kieszenie oporządzają łotry. To biuro jest podobne do lasu, do którego zwabia się zwierzynę, ześwistuje się gończe psy i zawiadamia myśliwych. Myśliwi strzelają zające i dudki, psy dostają ochłapy, a mój pryncypał pobiera myto – od zwierzyny za las, od myśliwych za polowanie, no i coś jeszcze oszczędzana ochłapach wydawanych gończym…”

=============================

Czym zatem jest pieniądz? Kto go wymyślił? Jaka jest jego natura? Czy jest tylko środkiem wymiany? Z tego, co powyżej, wynika, że jest czymś więcej. Jest instrumentem wykorzystywanym do manipulowania procesami gospodarczymi i do podporządkowywania ludzi. Dzięki niemu wywołuje się wojny, rewolucje społeczne, utrzymuje się terrorystów, wszelkiego rodzaju demagogów itp.

Więcej o inflacji w bogach Inflacja w Polsce, Hiperinflacja i Hiperinflacja c.d.

Z końcem marca wygasło rozporządzenie, na mocy którego produkty żywnościowe zostały objęte obniżoną, zerową stawką VAT. Tym samym od poniedziałku stawka VAT na żywność wynosi znowu 5 proc.

Z końcem marca wygasło rozporządzenie, na mocy którego produkty żywnościowe objęte były obniżoną, zerową stawką VAT. W rezultacie od poniedziałku stawka podatku od towarów i usług będzie wynosić 5 proc.

Zmiana obejmie m.in. mięso, ryby i przetwory, mleko i produkty mleczarskie, jaja, miód naturalny, warzywa, owoce i przetwory, oraz orzechy. 5-proc. stawka VAT zostanie przywrócona także na tłuszcze roślinne i zwierzęce, zboża i przetwory ze zbóż, m.in. pieczywo i pieczywo cukiernicze, preparaty i mleko do żywienia niemowląt i dzieci, woda pitna i wybrane napoje, a także na dietetyczne środki spożywcze specjalnego przeznaczenia medycznego.

Według szacunków NBP, powrót do pięcioprocentowej stawki VAT może podbić inflację o 0,9 pkt. proc.

Podnoszenie podatków to jest to, co premier Donald Tusk robi najlepiej. Przypomnijmy, że to właśnie Tusk w 2011 roku podniósł tymczasowo podatek VAT z 22 na 23 proc. „tymczasowo na 3 lata”.

A już niedługo zapłacimy więcej za energię elektryczną, co oczywiście przełoży się na ceny wszystkich towarów i usług. Inflacja znowu wzrośnie, a rząd będzie zadowolony, bo im większa inflacja tym więcej może nam ukraść. I tak się kręci ten złodziejski proceder.

Z powodu pozycji kontynentów żywność produkuje się głównie na półkuli północnej, gdy odpowiednio spojrzeć na globus południowa półkula to w większości ocean. Dlatego zawsze na wiosnę, po ocenie stanu upraw krystalizują się ceny płodów rolnych, głównie zbóż.

Jak widać na mapce kondycja upraw jest bardzo dobra, ceny pszenicy na rynkach światowych lecą na łeb na szyję, ceny ropy mamy znacznie niższe, niż rok temu. Dolar tani jak barszcz, a wszystkie surowce kupuje się w dolarach, a za oknem drożyzna.

Stan upraw, marzec 2024

Nie zrobię odkrycia, że jedynym powodem jest drukowanie pustego pieniądza w okresie zastoju gospodarczego, przez ostatnie 5 lat świat zachodni przy zmniejszonej produkcji radykalnie zwiększył ilość gotówki w obiegu, co musiało się przełożyć na jej niską wartością w stosunku do dóbr i usług, na które się ją wymienia. Prawo podaży i popytu jest banalnie proste i działa zawsze, bez ekonomistów i ministrów, wystarczy rolnik i rzemieślnik i już mamy gospodarkę.

Złoto mówi po cichu” “sprawdzam” i odpowiada wszystkim profesorom ekonomi: rekord wszechczasów!

Mało media o tym mówią, wyraźnie strach przed paniką każe wyciszać te dyskusję, zaklina się lud „presjami banków centralnych” i innymi pustymi frazesami.

Rajd cen bitcoina wyniósł kolejną piramidę finansową do absurdalnych rekordów. Ten mityczny „antysystemowy” balon, to oszustwo stulecia. Najbardziej się zdziwią wszyscy, którzy wierzą w anonimowość transakcji w sieci. Każdy grosik tych cyfrowych transferów jest śledzony i opisany jak żadne dobra w świecie fizycznym.

W chwili, gdy państwa przejdą na walutę cyfrową nie będą tolerować konkurencji, jednym przyciśnięciem na klawiaturze wyłączą tę zabawkę. Filozofowie powiedzieli wiele głupstw, ale czasem mówią coś do rzeczy: „Nie ma takiego okrucieństwa, ani takiej niegodziwości, której nie popełniłby skądinąd łagodny i liberalny rząd, kiedy zabraknie mu pieniędzy.” W 1933 w USA skonfiskowano wszystkim całe złoto za marne odszkodowanie. Całkiem niedawno, w 2013 r, na Cyprze wyczyszczono obywatelom wszystkie konta bankowe powyżej 100 tys. euro. Oszczędności całych pokoleń zostały przejęte przez państwo należące do UE. Posiadacze większej gotówki stracili ponad 60% swoich wkładów.

Poza okradzionymi nikt w Europie nie pisnął, w tym obrońcy „wartości europejskich”.

Paweł Klimczewski

===================================

Poniżej info jak można mnie wesprzeć w działalności publicystycznej. Obecnie to moje jedyne, skromne źródło dochodów. Linkując teksty w Social mediach, a nie źródła zapewniamy przychody z reklam dla Meta, tj. FB, Instagram, WhatsApp i innych korporacji.

Możesz mnie wesprzeć dowolną kwotą na konto:

mBank : 87 1140 2017 0000 4002 1094 2334

Paweł Klimczewski, tytułem: wpłata

Dziękuję ze wsparcie niezależności mediów w Polsce.

Poziom dezinformacji na temat rolnictwa i na temat żywności jest niewyobrażalny. Ktoś może powiedzieć, że popełniono błąd, że przekazano jakąś nie do końca sprawdzoną informację, albo celowo podkręcono tytuł, żeby wywołać mini-sensację. Otóż nie, szanowni Państwo! Mamy do czynienia z wojną gospodarczą, w której nie ma miejsca na jakiekolwiek sentymenty, półśrodki i litość – mówi w rozmowie z PCh24.pl Monika Przeworska, dyrektor w Instytucie Gospodarki Rolnej.

W ubiegłym roku przez wiele tygodni media lewicowo-liberalne alarmowały, że chleb będzie po 30 zł, kiełbasa po 100 zł, cukier po 200 zł, a pozostałych produktów spożywczych po prostu nie będzie. Z drugiej strony niemal codziennie minister Kowalczyk zapewniał, że zbiory są rekordowe i żywności na pewno nie zabraknie. W tym roku cisza jak makiem zasiał. Czy Polska jest bezpieczna, jeśli chodzi o żywność?

W tym roku cisza, bo na tradycyjnej polskiej wsi praca jak zawsze wrze. Cały rok 2023 był dla polskich rolników niezwykle intensywny i naprawdę ciężki.

Przede wszystkim za nami sezon wielu podwyżek, jeśli chodzi o ceny środków do produkcji żywności, a jednocześnie sezon rekordowych spadków, jeśli chodzi o ceny zbytu na produkty rolno-spożywcze. Ogniwem najbardziej poszkodowanym; ogniwem, któremu nie wiodło się zbyt dobrze; ogniwem, które można uznać za najbardziej poszkodowane w całym systemie gospodarczym jest niestety po raz kolejny rolnik, ale dzięki wykonanej przez niego pracy; dzięki temu, co faktycznie zostało w Polsce zrealizowane możemy śmiało powiedzieć, że bezpieczeństwo żywnościowe Polaków jest zabezpieczone.

W ostatnich kilkunastu miesiącach mieliśmy znaczny wzrost cen żywności. Wpłynęło na to kilka czynników. Po pierwsze inflacja jest, jaka jest, ale po drugie: wzrost cen żywności nie jest dyktowany cenami produktów rolno-spożywczych tylko innymi narzutami, które ostatecznie składają się na cenę żywności zakupywanej przez nas w sklepie.

To, że w sklepach możemy kupować jedzenie to zasługa polskich rolników, którzy wykonali swoją pracę bardzo dobrze. Niestety w wielu przypadkach nie zarobili, tylko wyszli na zero, a czasami wręcz musieli dokładać do interesu. Na szczęście obserwowaliśmy sporo działań pomocowych skierowanych do polskich rolników, które wielu ludziom żyjącym z uprawy i hodowli pomogły.

Często panuje przeświadczenie, że rolnictwo to proste zajęcie, bo wystarczy wyjść na pole, coś tam zasiać, potem leżeć kilka miesięcy jak będzie rosło, zebrać i zarabiać na sprzedaży. No niestety wygląda to zupełnie inaczej i nie jest tak różowo. W ostatnim czasie mieliśmy sporo materiałów na temat polskiego rolnictwa w mediach. Mam nadzieję, że coraz więcej osób zdaje sobie sprawę jak bardzo skomplikowanym mechanizmem i jak skomplikowanym organizmem jest rolnictwo, a co za tym idzie mniej osób będzie powtarzać, jak rolnik ma dobrze. Po drugie: wraz z coraz większą świadomością społeczną na temat pracy rolnika większość powinna zrozumieć, że negatywne i czarne scenariusze, jakimi byliśmy bombardowani w ubiegłym roku są póki co nierealne.

Niemniej jednak w perspektywie kilkunastu najbliższych lat musimy zacząć inaczej patrzeć na żywność, bo niestety będzie ona drożeć. Nie lawinowo, ale powoli i systematycznie, a główną przyczyną nie będą zarobki samych rolników, tylko przede wszystkim wzrost kosztów produkcji, a tenże wzrost będzie spowodowany sytuacją geopolityczną i prowadzoną przez UE polityką rolno-klimatyczno-środowiskową.

Zdrowa, konwencjonalna żywność produkowana nawet nie w tzw. eko-gospodarstwach, tylko w normalnych, konwencjonalnych gospodarstwach w najbliższych latach będzie drożeć i w związku z tym politycy niezależnie od opcji politycznych powinni zastanowić się jak wspierać rolników, żeby żywność oferowana w sklepach w Polsce była produkowana na miejscu, bo to stanowi o naszym bezpieczeństwie żywieniowym.

Wszyscy pamiętamy jak wyglądał świat, kiedy zaczęła się tzw. pandemia koronawirusa, kiedy łańcuchy dostaw w wielu przypadkach się urwały, kiedy nie wszystkie dostawy były realizowane. Doskonale wiemy jak wyglądały niektóre państwa, które nie są tak bezpieczne żywnościowo jak Polska i nie stoją tak silnie rolnictwem jak my. U nich przez wiele tygodni sklepy świeciły pustymi półkami. U nas na szczęście czegoś takiego nie było i mam nadzieję, że nigdy nie będzie.

Generalnie zgadzam się z Panią, że w tym przypadku działania pomocowe ze strony rządu są jak najbardziej na miejscu. Pytanie tylko, czy takie coś wystarczy? Dlaczego nie podjęto rozwiązań systemowych? Podam przykład: w jednej sieci handlowej na początku tygodnia mleko 3,2 proc. kosztowało 4,49 zł. W połowie tygodnia ogłoszono promocję i to samo mleko kosztowało 2,49 zł. Przepraszam, ale za ile w związku z tym jest kupowane mleko od rolnika, skoro sieci handlowej opłaca się zejść z ceny niemal 50 proc. i dalej zarabia na sprzedaży?

[no to odpowiedz, nie zadawaj głupich pytań !!! MD]

W ostatnich latach mieliśmy do czynienia z ogromną zmianą, ze swego rodzaju transformacją na rynku żywności. Nie jest już tak, że najważniejszy jest rynek pośredników, że to oni dyktują ceny i najwięcej zarabiają. Obecnie najważniejszy jest rynek sieci handlowych. Sieci handlowe chwytają się niestety wielu bardzo nieuczciwych praktyk.

Sytuacja bardzo często wygląda tak, że do producenta żywności przychodzi przedstawiciel sieci handlowej i mówi, że może kupić dany produkt za tyle i tyle i ani grosza więcej. Producent żywności musi się dostosować do tej ceny i poinformować rolnika, ile jest mu w stanie zapłacić za dostarczony do skupu surowiec. W związku z tym, że handel w Polsce wygląda tak, że to wielkie sieci handlowe są głównym operatorem największego wolumenu produktów rolno-spożywczych i przetworów rolno-spożywczych sprzedawanych w Polsce, to niestety ale ich działania mają ogromny, a nawet decydujący wpływ, jak wygląda sytuacja na rynku.

Najbardziej poszkodowany w tym wszystkim jest rolnik, ponieważ on na tym wszystkim najbardziej traci. Z jednej strony konsument może powiedzieć: „Przecież rolnik zarobił na towarze, bo ja go kupiłem”. Niestety, ale często zdarza się tak, że ów zarobek jest mniejszy niż koszty produkcji.

Tutaj ma Pan rację – potrzeba systemowych rozwiązań zarówno dla rolników jak i dla przetwórców żywności. Jeden i drugi powinni grać do jednej bramki i wiedzieć, że po ich stronie stoi państwo, które nie pozwoli na dyktat zagranicznych sieci handlowych.

Prawo i Sprawiedliwość zapowiadało tzw. ustawę hiszpańską, która definiowała, że nie można kupić od rolnika produktu za cenę rażąco poniżej kosztu wyprodukowania, a tak się niestety działo. Rolnicy dokładali i dokładali aż w końcu, po kolejnym sezonie nie mieli z czego dokładać. „Ustawa hiszpańska” była zapowiadana, była dostosowana do polskich warunków, ale ostatecznie jeszcze nie trafiła pod sejmowe głosowanie i jestem strasznie ciekawa, czy Sejm nowej kadencji będzie ją procedował. Marszałek Hołownia zapowiedział, że nie będzie zamrażarki i wszystkie ustawy składane do laski marszałkowskiej będą procedowane. Mam więc nadzieję, że słowo zostanie dotrzymane i ustawa broniąca polskich rolników będzie procedowana.

Ja jednak się boję, że nawet jeśli taka ustawa wejdzie w życie, to wiele się nie zmieni. Wystarczy sobie bowiem przypomnieć kary liczone w setkach milionach złotych jakie Urząd Ochrony Konkurencji i Konsumenta nakładał na zagraniczne sieci handlowe m. in. za oszukiwanie polskich rolników. I co? I nic…

I dalej im się opłaca…

No właśnie… Boję się, że nawet zmiana reguł gry nic w rzeczywistości nie zmieni…

W pierwszej kolejności „chapeau bas” dla UOKiK-u za to, że w ogóle nałożył kary dla zagranicznych sieci handlowych i to kary rekordowe, co przez lata było wręcz nie do pomyślenia. To też pokazuje o jakich w ogóle pieniądzach mówimy. Każdy z nas, gdy słyszy, że jakaś sieć handlowa ma zapłacić kilkaset złotych kary i nie stanowi to dla niej jakiegoś większego problemu, to może zdać sobie sprawę ze skali tego jak wiele na tych nieuczciwych praktykach można zarobić. Gdyby się to nie opłacało, to nikt by przecież tego nie robił i nie ryzykowałby, że będzie musiał zapłacić wielomilionową karę.

Czasem myślę, że być może te kary są jeszcze za niskie, bo przecież w poczuciu sprawiedliwości kara powinna być adekwatna i odstraszać. Skoro nie odstrasza, to może trzeba ją zwiększyć…

Nie zmienia to jednak faktu, że rozwiązania systemowe są potrzebne od zaraz i w połączeniu z wychwytywaniem nieuczciwych praktyk handlowych uda się zmienić ten mętny, żeby nie powiedzieć szemrany system.

Pozwolę sobie teraz na złośliwość: ile osób zginęło od zboża technicznego z Ukrainy, które według samozwańczych ekspertów od rolnictwa miało zawierać toksyny, cyjanek i materiały promieniotwórcze? Miały zginąć miliony…

Problemów ze zbożem technicznym było bardzo dużo i nadal jest bardzo dużo. Nie oszukujmy się – był to wytrych do tego, żeby ściągać do Polski tanie zboże z Ukrainy…

Tak, ale chyba zgodzi się Pani ze mną, że to był prawdziwy problem – szukanie kruczków prawnych, żeby ściągać do Polski miliony ton taniego zboża z Ukrainy. Niestety z poważnego problemu, czyli wwożeniu do Polski zboża z Ukrainy zrobiono hucpę opowiadając coś o toksynach i materiałach rozszczepialnych…

Niestety… Poziom dezinformacji na temat rolnictwa i na temat żywności jest niewyobrażalny. Ktoś może powiedzieć, że popełniono błąd, że przekazano jakąś nie do końca sprawdzoną informację, albo celowo podkręcono tytuł, żeby wywołać mini-sensację. Otóż nie, szanowni Państwo! Mamy do czynienia z wojną gospodarczą, w której nie ma miejsca na jakiekolwiek sentymenty, półśrodki i litość.

Czytając o tym, co dzieje się na polskiej wsi, w jakich warunkach jest produkowana żywność, w jakich warunkach są przetrzymywane (niczym zakładnicy) są zwierzęta, to włos się na głowie jeży. Niewielu jednak decyduje się na to, aby medialne sensacje zweryfikować i sprawdzić, jakie są fakty. Bez tej weryfikacji łatwo rzucać oskarżenia i ogłaszać kolejne bojkoty polskiej żywności czy produktów pochodzenia zwierzęcego wytwarzanych na terytorium Polski, bo ponoć w innych krajach jest lepiej i bezpieczniej, co przecież nie jest prawdą.

Taka perfidna dezinformacja, tak perfidne manipulowanie informacjami to nic innego jak wojna gospodarcza, a taka wojna gospodarcza jest przeciwko nam prowadzona. Polska jest jednym z największych w Europie producentów żywności. W wielu obszarach jesteśmy liderami. Produkcja zbóż, produkcja mleka, produkcja drobiu, produkcja jaj, czy nawet produkcja futer – wszystkie sektory, które w jakikolwiek sposób kojarzą się z rolnictwem i doskonale sobie radzą są z różnych stron atakowane.

Często obserwujemy w mediach, że nijak ma się to do stanu rzeczywistego i do prawdy. Wielokrotnie apelowaliśmy jako Instytut Gospodarki Rolnej do wszystkich, którzy zabierają głos i mówią na temat bezpieczeństwa żywnościowego, czy też na temat jak wygląda rolnictwo w Polsce, żeby ważyli słowa, bo to naprawdę nie są żarty. Negatywne i jednocześnie fałszywe opinie bardzo często przekładają się na wybory konsumenckie.

Wracając do kwestii zboża technicznego. Nic mi nie wiadomo, żeby ktokolwiek się zatruł bądź miał problemy ze zdrowiem. Wszyscy od początku mówiliśmy, że problemem jest niekontrolowany napływ ukraińskiego zboża do Polski i z tym trzeba walczyć. Takie zboże zagrażało polskim rolnikom, a nie konsumentom.

Polscy rolnicy chcieli dbać o swoje interesy za co byli atakowani z niemal każdej strony. Ukraińcy krzyczeli, że polscy rolnicy chcą ich zniszczyć. W Brukseli krzyczano, że polscy rolnicy łamią unijne traktaty. Nasi rodzimi liberałowie krzyczeli, że będą cierpieć konsumenci, a poza tym, po co w Polsce rolnictwo, skoro jest na Ukrainie…

Najgorszy był jednak atak dwóch sprzymierzeńców – Unii Europejskiej i Ukrainy. O ile dobrze pamiętam to Polska jest częścią UE, a nie Ukraina i to nas powinna bronić Bruksela, a nie Ukrainę. Patrząc jednak na to, co robi Bruksela odnoszę wrażenie, że to Ukraina jest częścią UE, którą Bruksela broni przed jakimiś warchołami znad Wisły.

OK, wszyscy rozumiemy, że Ukraina została zaatakowana przez Rosję, że sytuacja jest ekstra ordynaryjna, że Ukraina potrzebuje pomocy, ale prawda jest taka, że działania podjęte przez UE dążyły do tego, że Polska za chwilę nie miałaby pieniędzy na własne funkcjonowanie. Ciężko w ogóle podchodzić do tej sprawy bez emocji. Wielu z nas czuje się oszukanych, bo tak wiele zrobiliśmy dla Ukraińców, a oni tak nam za to wszystko „dziękują”.

W ostatnim czasie do protestu przewoźników na granicy z Ukrainą dołączyli rolnicy. Tutaj znowu z jednej strony wszyscy mówią, że Ukrainie trzeba pomagać. Szkoda, że nikt nie chce prześledzić o co tak naprawdę chodzi i o co Polacy walczą, a dopiero potem zabierać głos. Powiem szczerze: kiedy słyszę od polityków z różnych stron, że ludzie, którzy protestują na przejściach granicznych z Ukrainą i starają się wywalczyć dla sektora transportu inne warunki współpracy z Ukrainą są sabotażystami to robi mi się słabo. To szalenie nieodpowiedzialna postawa, bo patrząc na dokumenty źródłowe, na to jak faktycznie sytuacja wygląda i na to w jakiej sytuacji znajdują się obecnie polscy przewoźnicy to naprawdę nie wiem jak można było doprowadzić do takiej sytuacji.

Lista sektorów zagrożonych, bądź będących w bardzo trudnej sytuacji nie jest krótka i tych problemów w najbliższych tygodniach i miesiącach będzie raczej przybywać niż ubywać. Tutaj wracamy znowu do tego, że to Bruksela ma takie, a nie inne kompetencje, ale my też musimy prowadzić dużo bardziej skuteczną politykę, żeby lepiej dbać o nasze interesy i interesy naszych obywateli.

Komentarz członka Forum Inwestora Profesjonalnego na FB

Do napisania tego wpisu zmotywował mnie komentarz członka Forum Inwestora Profesjonalnego Grupa FB dotyczący inflacji GUS za styczeń, która wyniosła 17,2% (zobacz linki):

Około 40% skumulowanej inflacji za lata 2021/2023!

Dlatego powyżej przegotowałem grafikę obrazującą skumulowaną inflację konsumencką GUS za zaledwie trzy ostatnie lata. W roku 2023 założyłem inflację na poziomie około 10%. Zgodnie z moją prognozą z zeszłego roku. Co prawda, tak jak pisałem, nie wiadomo ile to dokładnie będzie bo to zależy też od tych czynników co wymieniłem, jednak coś trzeba było założyć (zobacz linki).

Jak więc widzimy inflacja od początku pandemii nie jest 17%. Narastająco jest to już aż około 40%. Po prostu GUS podaje inflację w ujęciu rocznym. Stąd możemy mieć w pamięci wzrost cen znacznie wyższy niż inflacja podawana przez GUS. Wszystko się zgadza.

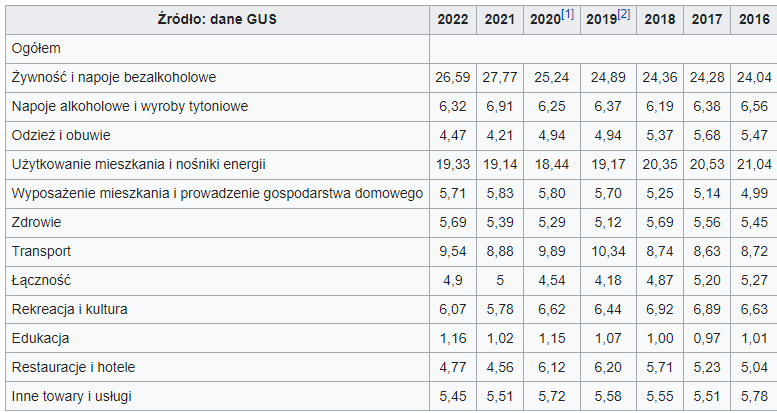

Koszyk inflacyjny GUS: jakie ma kategorie

Warto też zwrócić uwagę, że GUS wylicza inflację dla przeciętnego Kowalskiego. Do wyliczeń używa wag dla koszyka inflacyjnego. Wagi w koszyku zmieniają się co roku ale jest to niewielka zmiana. Poniżej jak to wygląda za ostatnie lata:

Każdy ma inny koszyk inflacyjny

Każdy może mieć inny koszyk inflacyjny stąd każdy ma inną inflację. Dla przykładu emeryci wydają najwięcej na żywność więc w momencie znacznego wzrostu cen żywności ich inflacja jest wyższa niż przeciętnego Kowalskiego.

Case study żywność rośnie 100%

Dla zobrazowania jak działają wagi w koszyku inflacyjnym GUS przyjmijmy, że widzimy wzrost cen żywności o 100%. Pozostałe kategorie inflacja jest płasko czyli na zero. W takiej sytuacji GUS poda inflację na poziomie 26,59%. Bo taka jest waga żywności w koszyku inflacyjnym. Bierze się to z przemnożenia 100% wzrost cen żywności razy waga 0,2659.

Jeżeli ktoś patrzy tylko na ceny żywności będzie miał odczucie, że przecież inflacja jest znacznie wyższa. Z kolei gdy ktoś będzie patrzył na wszystko inne niż ceny żywności, będzie miał poczucie, że inflacja jest zawyżona.

Każdy 1 % inflacji to tak naprawdę 1,4%

Uwaga: poniższy akapit dopisany po publikacji wpisu

Na zakończenie jeszcze taka ciekawostka w uzupełnieniu. Jeżeli teraz ceny są o 40% wyższe to każdy 1 % inflacji w kolejnych latach powoduje realny wzrost cen, względem 2020 roku, wyższy o 1,4%. Innymi słowy jeżeli ceny wzrosną w przyszłych latach np. o 10% to tak naprawdę nie wzrosną o 10% tylko o 14%. Względem cen, które były w 2020 roku…

Podsumowanie

Jak więc widzimy. Wszystko się zgadza. Inflacja za lata 2021-2023 wyniesie około 40%. A raczej trzeba napisać inflacja koszyka inflacyjnego skonstruowana przez GUS wyniesie około 40%.

Niestety aż 40%. Oby inflacja jak najszybciej wróciła do celu inflacyjnego 2,5% +- 1% (zobacz linki)

Zgodnie z sugestiami ciekawe linki na końcu aby wpis był czytelny

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne!

Podniesienie wysokości „świadczenia wychowawczego” z 500 do 800 zł to konieczność; w przyszłości, ta suma zapewne znowu będzie podwyższona” – stwierdził w wywiadzie dla „Super Expressu” wicepremier Jarosław Kaczyński.

– Była inflacja, zmniejszyła ona siłę nabywczą 500 plus i my to podnosimy z pewną taką nadwyżką od 1 stycznia 2024 roku. Ta podwyżka była konieczna – ocenił.

Szkoda, że lider PiS zapomniał wspomnieć, iż to właśnie m.in. takie transfery socjalne przyczyniły się do wzrostu inflacji.

– W przyszłości, ta suma zapewne znowu będzie podwyższana – stwierdził J. Kaczyński.

Jak najbardziej można się tego spodziewać. Waloryzacja tego świadczenia i inne programy znów przyczynią się do wzrostu inflacji lub „zahamują jej spadek”….

Lider PiS ocenił, że 500 plus to „wielki krok, który zmienił na lepsze sytuację wielu rodzin”. – Poziom życia znacznie się za naszych rządów podniósł – zaznaczył.

Inflacja hamuje. Inflacja wyhamowała.. [To które zdanie prawdziwe?? md]

[A „wolniejszy wzrost” to całkiem co innego, niż „obniżka”. M. Dakowski]

[Oto, jak bredzą:]

================

Analiza paragonów pokazuje, że z tygodnia na tydzień za zakupy płacimy mniej, nie tylko za sprawą sezonowości produktów.

Portal Businss Insider regularnie sprawdza wartość koszyka składającego się z tych samych produktów. „Od pewnego czasu wartość naszego koszyka, który składa się z 14 artykułów, wyraźnie spada. Między 7 a 13 czerwca całe zakupy kosztowały 131,10 zł. Jeszcze tydzień temu było to niemal 135 zł. W rekordowym badaniu na przełomie kwietnia i maja koszyk kosztował aż 139,49 zł” – czytamy.

Nie bez znaczenia jest też sezonowość produktów, m.in. pomidorów i ziemniaków. „W sklepach 1 kg pomidorów malinowych kosztuje 12,32 zł, a to o ponad 12 proc. mniej niż tydzień wcześniej. Jeszcze wyraźniej widać, że pełną parą ruszyły już zbiory wczesnych ziemniaków. W sklepach 1 kg ziemniaków kosztuje teraz nieco ponad 3 zł, o niemal 18 proc. mniej niż tydzień wcześniej” – pisze portal.Obniżka ceny ziemniaków była największą w zestawieniu. [—]

Cenowe eldorado dla parlamentarzystów. Ceny w sejmowej stołówce

Z ostatnich szacunków Głównego Urzędu Statystycznego (GUS) wynika, że inflacja w kwietniu 2023 r. [r/r md] wyniosła 14,7 proc. Gdy przyjrzymy się cenom poszczególnych produktów, to sytuacja wygląda jeszcze gorzej.

W tym miejscu miał pojawić się niestandardowy element artykułu lub reklama, ale nie widzisz żadnego z tych elementów, ponieważ nie wyraziłeś zgody. Swoje ustawienia prywatności możesz zmienić tutaj.

Dla przykładu wędliny podrożały przez rok o 18 proc., jaja o 29 proc., mleko o 31 proc., a cukier aż o 67 proc.

Jednak nie wszędzie. Okazuje się bowiem, że sejmowa stołówka jest zieloną wyspą na mapie inflacji.

“Fakt” porównał tegoroczny cennik dla parlamentarzystów z ubiegłorocznym. Ceny dań garmażeryjnych nawet nie drgnęły. Porcja twarożku 200 g kosztuje dokładnie tyle samo (5 zł). Nie zmieniły się też ceny sałatki jarzynowej 250 g (8 zł), parówki z wody (2,50 zł). Tyle samo politycy płacą za pączka (3,50 zł/szt.), kawę (5,50 zł) czy herbatę (4 zł).

W porównaniu do ubiegłego roku wzrosły jedynie ceny zestawów obiadowych. W marcu 2023 r. dwudniowy zestaw z surówką i kompotem podrożał z 18 do 20 zł. To podwyżka mniejsza niż ogólna inflacja, bo o 11 proc.

Sejm twierdzi, że… jest drożej

Dziennik chciał dowiedzieć się, jaki jest przepis na tanie produkty w stołówce dla polityków. “Ceny w stołówce sejmowej są powiązane z dokonywanymi (w trybie przetargów) zakupami produktów żywnościowych. Dostawcy są wyłaniani w trybie konkurencyjnym” – czytamy w odpowiedzi, którą “Fakt” otrzymał od Centrum Informacyjnego Sejmu.

Wybory blisko: Wchodzi nowe świadczenie od państwa. Jedni dostaną 1588 zł, inni prawie dwa razy tyle. rynek-zdrowia

• Źródło: Ministerstwo Rodziny i Polityki Społecznej • 22 maja 2023

Pierwsze wypłaty planowane są już od 1 stycznia 2024 roku, a kwota świadczenia wspierającego będzie powiązana z wysokością renty socjalnej. Wsparcie będzie przysługiwać w wysokości od 50 proc. do 200 proc. renty. Czyli na najwyższym poziomie wyniesie co najmniej 3176 zł.

Świadczenie wspierające będzie przysługiwać niezależnie od innych form wsparcia

Świadczenie wspierające będzie kierowane bezpośrednio do osoby z niepełnosprawnością, bez względu na wiek tej osoby.

Świadczenie wspierające będzie przysługiwać niezależnie od innych form wsparcia (osoby, które mają prawo do renty socjalnej, nadal będą ją pobierać).

Świadczenie będzie przysługiwać bez względu na osiągany przez osobę z niepełnosprawnościami dochód (brak kryterium dochodowego), będzie wolne od egzekucji.

Świadczenie wspierające będzie wypłacane na trzech poziomach.Pierwszy poziom będzie dotyczył osób z niepełnosprawnościami z najwyższym poziomem potrzeby wsparcia, drugi – dla osób z niepełnosprawnościami ze średnim poziomem potrzeby wsparcia, a trzeci dla osób z niepełnosprawnościami z kolejnym poziomem potrzeby wsparcia

Kwota świadczenia będzie powiązana z wysokością renty socjalnej, która w 2023 r. wynosi 1588,44 zł. Wsparcie będzie przysługiwać w wysokości od 50 proc. do 200 proc. renty socjalnej

Wysokość świadczenia będzie zależała od poziomu. Najwyższe będzie równowartością 200 proc. renty socjalnej, co obecnie daje 3176 zł

Od 1 stycznia 2024 r. – świadczenie wspierające będzie dostępne dla osób z niepełnosprawnościami z najwyższym poziomem potrzeby wsparcia i będzie przysługiwać w wysokości 200 proc. renty socjalnej. Na kolejnych poziomach świadczenia zostaną uruchomione od 1 stycznia 2025 oraz od 1 stycznia 2026

Wsparcie będzie wolne od egzekucji i będzie przysługiwać niezależnie od innych form wsparcia. Osoby, które mają prawo do renty socjalnej, nadal będą mogły ją pobierać.

Jeżeli osoba z niepełnosprawnościami nie będzie pobierała własnego świadczenia wspierającego, to jej opiekun otrzymujący dotychczas świadczenie pielęgnacyjne, specjalny zasiłek opiekuńczy lub zasiłek dla opiekuna, będzie mógł je dalej pobierać na dotychczasowych zasadach.

Dla opiekunów, którzy zaprzestaną sprawowania opieki w związku z wprowadzeniem świadczenia wspierającego dla osób z niepełnosprawnościami, uruchomiony zostanie specjalny program ich aktywizacji z budżetem 100 mln zł rocznie.

Jeśli osoba z niepełnosprawnościami nie zdecyduje się na własne świadczenie wspierające, wówczas jej opiekun będzie mógł otrzymywać zmodyfikowane świadczenie pielęgnacyjne w dotychczasowej wysokości z możliwością dorabiania do wysokości 50% minimalnego wynagrodzenia, czyli do ok. 20 tys. zł rocznie.

Dwa istotne wydarzenia trwale zmieniły a w zasadzie zburzyły propagandowy obraz wojny rosyjsko-ukraińskiej, który bezwzględnie, nie szczędząc środków zbudowano przez miniony rok z udziałem zwłaszcza „wolnych mediów”.

Pierwszym, najważniejszym jest ekonomiczna katastrofa polskiego rolnictwa w wyniku nieoclonego napływu ukraińskich płodów rolnych. Drugim jest równie masowy wyciek tajnych dokumentów amerykańskich dotyczących tej wojny. Pierwsze z nich unaoczniły (boleśnie) oczywistą tezę, że prowojenna polityka wschodnia jest dla nas nie tylko całkowicie nieopłacalna, lecz wręcz katastrofalna ekonomicznie.

Straty liczone w dziesiątkach lub nawet setkach miliardów złotych są bezpowrotne i bezsensowne, bo nie mają obiektywnie żadnego wpływu na wynik ten wojny. Umożliwienie nieograniczonego zbytu płodów rolnych kilku „międzynarodowym koncernom”, które przejęły istotną część lub nawet większość gruntów ornych na Ukrainie, nie ma żadnego znaczenia militarnego.

Wojska ukraińskie są w całości zaopatrywane przez państwa trzecie (w tym Polskę) i według mojej wiedzy robimy to za darmo. Nieznana w przeszłości ekonomiczna destrukcja polskiego rolnictwa (strukturalna nieopłacalność) jest już faktem, bo spóźnione embarga na przywóz zbóż niewiele już zmienią, bo w ich miejsce przyjedzie np. ukraińska mąka o wiele tańsza od tej, która powstanie z przemiału polskiego ziarna. Na razie jedynym pomysłem zaradczym jest pokrycie rolnikom ze środków publicznych powstałych strat, czyli z naszych podatków. Na barki zubożonego społeczeństwa w wyniku obecnej „polityki wschodniej”, które już utraciło co najmniej jedną piątą wartości swoich aktywów, przerzuci się pokrycie strat rolników w wyniku bezsensownego otwarcia rynków UE na ukraińskie płody rolne.

W budżecie państwa nie ma na to pieniędzy. Rozumiem, że cała klasa polityczna, która zgodnie ponosi odpowiedzialność za tę katastrofę, uchwali nadzwyczajny podatek lub podatki, które sfinansują straty rolników w związku ze „zwycięską wojną” rządów w Kijowie z „rosyjską agresją”. „Światowe przywództwo” zapowiada, że wojna ta potrwa jeszcze długo, więc podatek ten pewnie będzie pobierany przez wiele lat.

Z niecierpliwością oczekuję projektów tego podatku (podatków), który powinien być efektywny fiskalnie dając przez rok co najmniej 10 mld zł, bo tyle co najmniej wyniosą ponoć straty rolników w wyniku bezcłowego importu produktów rolnych z Ukrainy.

Kto miałby zapłacić ten podatek? Na pewno nie „międzynarodowi inwestorzy”, którzy od lat korzystają z wielu szczodrze przyznanych im przywilejów podatkowych (np. niskiej akcyzy na swoje produkty). Gdyby ktoś miał odwagę zlikwidować te patologie, dodatkowe dochody budżetowe wyniosłyby co najmniej 10 mld zł. Czekamy, aż wizja tych podatków pojawi się w programach wyborczych partii opozycyjnych. A tak na marginesie: lewicowi politycy zorganizowali zbiórkę na zakup dla Ukraińców drona bojowego, może teraz zaproponują zbiórkę na pokrycie strat rolników, np. 100 zł od osoby miesięcznie.

Dochody budżetowe w tym roku będą niższe od planowanych, a nawet mogą spaść w stosunku do ubiegłego roku. Według oficjalnych informacji ministerstwa finansów po pierwszym kwartale 2023 r. zebrano tylko 20% dochodów, czyli jesteśmy pod grubą kreską. A może być jeszcze gorzej, bo bezsprzecznie jedyną udaną operacją ekonomiczną ostatniego roku jest powszechne zubożenie, zwłaszcza konsumentów oraz małych i średnich przedsiębiorców: popyt spada, a to oznacza również spadek dochodów budżetowych. A ten „sukces” idzie w parze ze spadkiem wpływów podatkowych. Będziemy biedni, przestraszeni groźbą „rosyjskiej agresji” oraz być może obciążeni nadmiernymi podatkami, a to wszystko w imię obrony aktualnych rządów w Kijowie. Możemy się tylko „pocieszyć”, że wyniszczenie Ukrainy jest dużo większe, ale te wszystkie ofiary są konieczne aby „pokonać Putina”. Jak dotąd wszystkie prognozy o „rozpadzie” Rosji, skrytobójstwie jej prezydenta i nowej rewolucji postbolszewickiej nie chcą się sprawdzić i prawdopodobnie nie sprawdzą się.

Zakończeniu tego konfliktu może pomóc przypadek: może z przyczyn jak najbardziej naturalnych odejść do wieczności jeden z dwóch starców, którzy toczą ostatnią wojnę swojego życia politycznego. Może również ktoś (jak się to robi w „wielkiej” polityce) wykorzystać zużycie się głównych aktorów tej wojny dla realizacji swoich globalnych interesów a wszyscy widzą tu ostateczne zjednoczenie Chin, które chcą zająć zbuntowaną prowincję będąca dziś protektorem amerykańskim.

Lepiej abyśmy nie byli po stronie przegranych w dosłownym znaczeniu (ekonomicznie już przegrywamy).

Najbliższe wybory mogą być klęską istotnej części naszej klasy politycznej. Tak jak Sanacja przegrała wojnę 1939 roku i już nigdy nie wróciła do władzy. Może i dobrze?

W niedzielę (14.05.2023), podczas konwencji Prawa i Sprawiedliwości pod hasłem „Programowy Ul”, prezes Jarosław Kaczyński ogłosił, że od 1 stycznia 2014 roku 500+ zostanie podniesione do kwoty 800 zł. Kaczyński obiecał też darmowe leki dla seniorów powyżej 65. roku życia oraz dla dzieci i młodzież do 18. roku życia. Obiecał również darmowe przejazdy autostradami i drogami szybkiego ruchu dla samochodów osobowych. Darmowe przejazdy mają obowiązywać na drogach państwowych, a z czasem również na prywatnych.

Sprawa więc jest jasna i oczywista. PiS staje do wyborów z ofertą dopłat i darmówek, czyli po prosty kupuje sobie trzecią kadencję. Warto w tym miejscu przytoczyć wypowiedź Jarosława Kaczyńskiego z 16 października 2022 roku podczas spotkania z wyborcami w Pabianicach. Odpowiadając na pytanie o to, kiedy będzie procedowana ustawa o emeryturach stażowych, Kaczyński powiedział, że kiedyś przyjdzie taki moment, ale nie wiadomo, kiedy

– bo my przecież nie mamy żadnego sezamu, z którego wyciągamy pieniądze na zasadzie „sezamie otwórz się”. Tylko mamy to, co uczciwie mówiąc, zabieramy z kieszeni obywateli. Zatem, żeby to zrobić, musimy zabierać jeszcze więcej.

To jest przecież dokładnie to samo, co od lat powtarza Janusz Korwin-Mikke, czyli że rząd nie ma żadnych swoich pieniędzy, więc jeśli coś komuś daje, to znaczy, że najpierw musi to komuś zabrać. A im więcej rząd daje, tym więcej zabiera. Oczywiście ci, którym rząd daje, są przekonani, że jest to działanie na zasadzie Janosikowego „odbierania bogatym, żeby dać biednym”. Tak się jednak składa, że w efekcie tych manewrów po kieszeni dostają wszyscy za wyjątkiem najbogatszych, których stać na to, żeby zabezpieczyć się przed „sprawiedliwością społeczną”.

Pamiętacie, skąd miało brać się sfinansowanie programu 500+? Miało brać się z podatku od hipermarketów. PiS próbował wprowadzić ten podatek już w 2016 roku, ale w wyniku ingerencji Komisji Europejskiej, która próbowała go zablokować, został on wprowadzony dopiero w 2021 roku. Co ciekawe, w tym sporze Trybunał Sprawiedliwości UE stanął po stronie rządu RP, a nie KE, i w 2019 roku stwierdził nieważność decyzji Komisji zatrzymującej wprowadzenie tego podatku. Spójrzmy zatem na dochody, jakie z tego tytułu uzyskał budżet państwa w 2021 roku.

Ministerstwo Finansów podało, że była to kwota w wysokości 2 mld 632 mln zł. A ile kosztuje rocznie program 500+? Jest to ok. 40 mld zł. Nie ma zatem mowy o tym, żeby podatek od hipermarketów pokrywał koszt programu 500+. Natomiast oczywistym jest, że koszty związane z zapłatą podatku zostały przerzucone na konsumentów, którzy po prostu muszą zapłacić więcej za kupowane towary. Efekt jest taki, że właściciele hipermarketów i tak wychodzą na swoje, a wzrost cen sprawia, że 500 złotych, wypłacane osobom objętym programem, jest coraz mniej warte.

Co w tej sytuacji robi prezes Kaczyński? Wychodzi do ludu i obiecuje, że teraz będzie 800+. A to oznacza podniesienie kosztów programu z 40 do 65 mld zł rocznie. Oczywiście nikt już nie mówi o tym, że program zostanie sfinansowany z podatku od hipermarketów, który PiS wyrwie złym bogaczom, żeby dać biednym dzieciom. Skąd zatem wezmą się na to pieniądze?

Jest taka scena w filmie „Rejs”, gdy inżynier Mamoń tłumaczy, skąd biorą się pieniądze na nudne, polskie produkcje filmowe: No i panie, kto za to płaci? Pan płaci, pani płaci, my płacimy. To są nasze pieniądze, proszę pana. Społeczeństwo.

Nic ująć, nic dodać.

A teraz zobaczmy, co w czerwcu 2022 roku Jarosław Kaczyński mówił na temat ewentualnej waloryzacji 500+ do poziomu 700+. W rozmowie z TVP Bydgoszcz prezes PiS powiedział: 700 plus to właśnie posunięcie proinflacyjne. Nie sądzę, żeby było. Kaczyński dodał też, że „trzeba najpierw zdusić inflację”.

W czerwcu 2022 roku inflacja wynosiła 15,5%. W kwietniu 2023 roku jest to 14,7%. Czy tak wygląda zduszenie inflacji? Bez żartów. To, że inflacja trochę spadła nie oznacza, że została zduszona. A skoro 700+ miało być posunięciem proinflacyjnym, to chyba każdy zdrowy na umyśle człowiek musi przyznać, że 800+ będzie posunięciem jeszcze bardziej proinflacyjnym. Chyba, że prezes Kaczyński uważa, iż do końca 2023 roku inflacja zostanie zduszona i od początku 2024 roku będzie można znowu ją nakręcać, żeby potem znowu ją zduszać. Nie wiem, jak wy, ale ja się w tym pogubiłam. Co tak naprawdę ma zostać zduszone? Inflacja, czy wartość nabywcza pieniędzy?

Kwestia darmowych leków dla młodzieży i seniorów jest na razie obietnicą, którą trudno analizować. Nie wiadomo, czy chodzi o wszystkie leki, czy może o jakieś wybrane grupy leków. Nie wiadomo zatem, jaki byłby koszt tego programu. Wiadomo natomiast, że to NFZ refunduje leki, więc za „darmowe leki” płacimy wszyscy w składkach zdrowotnych. Obecnie składka ta nie może być odliczana od podatku. Czyli wszyscy płacimy więcej niż płaciliśmy, a rząd przekłada te kwoty z kupki na kupkę i ogłasza darmówki dla wybranych.

Co do zniesienia opłat za autostrady dla samochodów osobowych, to znowu mamy do czynienia z sytuacją, w której zapłacimy za tę darmówkę w innej postaci. I to zapłacimy wszyscy. Dlaczego? Dlatego, że rząd planuje rozszerzenie systemu opłat drogowych dla pojazdów powyżej 3,5 tony. Według zapisów w Krajowym Planie Odbudowy do czerwca 2024 roku system obejmie dodatkowe 1400 km autostrad i dróg ekspresowych. A co oznaczają kolejne opłaty nakładane na transport drogowy? To oczywiście wzrost kosztów transportu, za które zapłacimy w cenie towarów transportowanych w ten sposób. Czyli pojedziemy autostradą za darmo, ale ta darmówka wyrówna się przy sklepowej kasie. A jeśli koszty opłat zniesionych dla samochodów prywatnych zostaną przerzucone na firmy transportowe, to darmówka będzie jeszcze bardziej kosztowna.

Nie ma darmowych obiadów! Ale w tym roku są wybory, więc politycy prześcigają się w obiecywaniu, że dadzą nie tylko darmowe obiady, ale też śniadania i kolacje. Najlepiej, żeby wszystko było za darmo. Ale im bardziej coś jest za darmo, tym więcej trzeba za to zapłacić. Tyle tylko, że mało kto chce o tym wiedzieć. Lepiej wierzyć, że darmówki są naprawdę darmowe, a rząd zabiera bogatym, żeby dać biednym. Kończy się to inflacją dla wszystkich i potem chodzą ludziska po sklepach i dziwią się, że wszystko drożeje. Ale i tak głosują na tych, którzy obiecują, że dadzą coś za darmo. A najlepiej jeszcze dopłacą. Czym? Pieniędzmi z drukarki. Najprostsze wyobrażenie o ekonomii jest takie, że im pieniędzy więcej, tym lepiej.

Jak kończy się takie myślenie, można przekonać się na przykładzie Wenezueli. Oby tylko w teorii, bo przed taką praktyką niech nas ręka boska broni.

=======================================

Jeśli podobają się Państwu moje felietony i chcielibyście wesprzeć moją działalność publicystyczną, możecie to zrobić dokonując przelewu na poniższe konto PayPal. Będzie to dla mnie nie tylko wsparcie w wymiarze finansowym, ale również sygnał, że to, co robię, jest dla Państwa ważne i godne uwagi. Z góry dziękuję. Katarzyna Treter-Sierpińskahttps://www.paypal.me/katarzynats

Analiza ponad 67,6 tys. cen detalicznych z przeszło 37 tys. sklepów wykazała, że w kwietniu br. codzienne zakupy zdrożały średnio o 20,4 proc. – wynika z badania UCE Research i Uczelni WSB Merito, które publikuje „Rzeczpospolita”.

„Ponownie zdrożały wszystkie z analizowanych 17 kategorii – najmocniej karmy dla zwierząt, warzywa i chemia gospodarcza, najwolniej zaś produkty spożywcze, jako jedyne z jednocyfrową zmianą” – zwraca uwagę gazeta.

Marian Noga z Uniwersytetu WSB Merito, na którego powołuje się dziennik, przewiduje, że dynamika podwyżek cen w sklepach będzie wolniejsza. Raport o inflacji NBP z marca br. pokazuje, że do marca 2025 r. tempo wzrostu wynagrodzeń wyprzedzać będzie dynamikę przewidywanych podwyżek cen i inflacji. W tej sytuacji konsumenci muszą być przygotowani na długotrwałość wzrostu cen – powolną, ale trwającą nawet przez pięć lat.

„Widać, że dynamika wzrostu cen spada, ale dość wolno. W naszej ocenie średnie podwyżki cen w sklepach – patrząc na całość kategorii – przez kilka, a być może nawet i kilkanaście najbliższych miesięcy wciąż będą r./r. dwucyfrowe, poza drobnymi wyjątkami” – prognozują analitycy z UCE Research,. Według nich będziemy też co jakiś czas obserwować duże skoki cen poszczególnych towarów.

Przykładowo, w ujęciu rocznym cebula jest droższa aż o 120 proc., marchew o niemal 80 proc. Za papier toaletowy trzeba zapłacić ponad 60 proc. więcej niż rok temu.

Według Mariana Nogi „warzywa osiągnęły szczyty cenowe”. „W maju wzrost cen warzyw będzie zależał przede wszystkim od opłat za energię” – dodaje.

✕

✕ ✕

✕ ✕

✕

")